第六编特殊项目的考虑

|

所在章节 |

基本内容 |

重要考点扫描 |

|

第二十一章

|

对舞弊和法律法规的考虑

|

1.舞弊风险三因素的内容 |

|

第二十二章 |

审计沟通 |

1.与管理层直接沟通的内容 |

|

第二十三章 |

注册会计师利用他人的工作 |

1.对担任主审注册会计师的考虑因素 |

|

第二十四章 |

其他特殊项目的审计 |

1.针对会计估计的进一步审计程序 |

本编内容的编写全部是以审计准则及审计准则指南为依据,共涉及10个审计准则及审计准则指南,很多内容是2009年新增加到教材中的。本编预计2010年的考试分值为10分。

第七编完成审计工作与出具审计报告

本编内容是年报审计最后一个阶段的工作,其核心环节有四个方面:首先,对特殊项目进行审计;其次,提请被审计单位调整审计差异并编制财务报表试算平衡表;第三,与被审计单位管理层沟通,确定拟出具审计报告的意见类型;最后,提交审计报告。本编内容最近3年平均考试分值约15分,预计2010年的考试分值为10~15分。

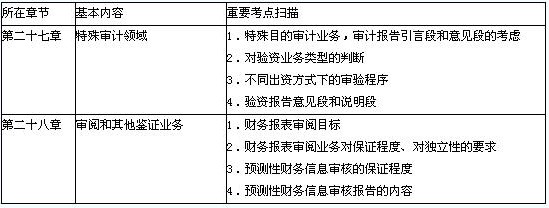

第八编其他相关业务

本编内容主要介绍了特殊目的审计业务、验资、审阅业务和预测性财务信息审核,教材主要依据这些业务对应的鉴证业务准则及其相关指南资料编写,本部分的四个内容相互之间没有直接联系。本编内容最近3年平均考试分值约8分,预计2012年的考试分值为6—8分。