一 、综合题

1.资料:

国雄汽车投资控股股份有限公司(以下简称国雄汽投)成立于2003年,是A省政府为了大力振兴该省汽车行业而由A省汽车工业控股有限公司、A省国有资产经营有限责任公司等5家企业共同出资设立的汽车产业投资公司。国雄汽投的主要控股子公司为麒麟汽车有限公司(以下简称麒麟汽车)。

麒麟汽车成立于2004年,为中外合资企业,国雄汽投持有麒麟汽车51%股权,其余49%由欧洲某国的大型汽车集团CM公司持有。麒麟汽车董事会有5名成员,其中国雄汽投委派3名,CM公司委派2名。由于主要技术及设备均由CM公司投入,有关麒麟汽车的重大决策国

雄汽投必须事先与CM公司协商,达成一致才能执行。

国雄汽投的整车制造主要由麒麟汽车完成。麒麟汽车自投产以来,年销量一直高居国内汽车企业前5名。2009年初,由于某款车型出现质量问题,需要全部召回。麒麟汽车的信誉急骤下降,当年的销量亦大幅下降,年销量排名未能进入国内汽车企业前10名。经过两年的努力,麒麟品牌汽车再次赢得了消费者的信任,2011年上半年的销量回升至国内汽车企业的第6名。

国雄汽投自成立以来,一直围绕麒麟汽车构建汽车产业链,打造以麒麟汽车为核心,上游零部件与下游汽车服务贸易协调发展的主营业务模式。国雄汽投先后与国外汽车企业合资兴建了4家零部件子公司,以满足麒麟汽车的零部件需求。近两年国雄汽投陆续收购了该4家子公司各境外投资方的全部股权,4家零部件公司现已经成为国雄汽投的全资子公司。

为了做到及时迅速地为消费者服务,麒麟汽车建立了比较健全的售后服务体系,销售及售后服务网络遍布全国。目前,麒麟汽车在全国有250家销售公司,100家维修服务站。国雄汽投最近1期审计的合并财务报表显示,国雄汽投的净资产为90亿元。国雄汽投过去3年的合并营业收入、净利润如下:

金额单位:人民币亿元

汽车整车制造的行业发展在国际上处于成熟期,在国内则处于成长期向成熟期过渡阶段。近几年国内汽车行业整体发展势头迅猛,2010年国内汽车销售总量超过1 800万辆,比2004年翻一番。然而,国内汽车业仍然面临汽车消费需求由于油价上涨而受到抑制,以及技术先进型产品比例较小、自主创新能力较差等难题,未来发展形势不容乐观。为此,有关政府部门出台了系列鼓励国内汽车行业发展的政策,包括:一是实施积极的消费政策,开拓城乡市场,稳定和扩大汽车消费需求;二是鼓励汽车企业加强关键技术研发,加快技术改造,提升企业素质;三是以利用新能源汽车为突破口,鼓励加强自主创新,培育自主品牌,形成新竞争优势,促进汽车产业持续稳定发展。国雄汽投董事会经分析认为,国内汽车行业中长期仍然有巨大的发展空间。国内第一轮的高速增长阶段是2002年至2007年,刚性需求的释放主要是在一线城市,对象为公务用车或富裕家庭休闲之用的中高档大型汽车。在未来几年,随着公路交通基础设施不断改善,以及有关政府部门出台汽车产业支持政策,将会带来第二轮的消费高峰,刚性需求的释放应主要集中在二、三线城市。国雄汽投董事会预计,汽车将大规模进入包括第一线城

市在内的城市居民家庭,而消费特征将从身份象征转变为代步工具。因此,经济型汽车将成为消费主流,平民消费特征明显。

国雄汽投董事会要求新上任的营销总监王女士进行研究,系统分析即将改变的消费模式对麒麟汽车销量可能产生的影响,以及国雄汽投的相关战略应否随消费模式的改变而调整。

王女士对麒麟汽车近两年的生产及销售情况进行了分析。麒麟汽车的主打产品集中于两个系列的汽车:一是以麒麟品牌命名的高档大型汽车

——“麒麟系列”汽车;二是较为大众化的中档中型汽车——“家轮系列”汽车。麒麟汽车现有一条生产线,生产部按销售计划分批安排两个系列汽车的生产。制造过程为半机械化流水线,需要人工控制部分工序。麒麟汽车的产品成本按常用的传统成本计算方法计算,制造费用以直接人工工时为基础进行分配。

家轮系列汽车由于属于较大众化的中档汽车,因此产销量远高于档次高但价格贵的麒麟系列汽车。家轮系列汽车和麒麟系列汽车均分批生产,每月批次相当。家轮系列汽车为大批量生产,每批生产100辆;而麒麟系列汽车属于小批量生产,每批生产25辆。每辆麒麟系列汽车所耗用的直接人工工时与每辆家轮系列汽车所耗用的直接人工工时大致相同。麒麟系列汽车和家轮系列汽车的单位成本中制造费用的比重较大,制造费用的主要组成部分包括设备折旧费、设备调整费用(每批家轮系列汽车与麒麟系列汽车投产前调整设备的准备工作支出)、按产品批别支付的材料发放费用(每批的费用大致相同)、质量抽检费用(麒麟系列汽车的质量抽检的单位检验时间与家轮系列汽车基本相同,但麒麟系列汽车的抽检率比家轮系列汽车高一倍)。

麒麟汽车管理比较完善,成本控制水平较高。麒麟系列汽车产量虽然较低,但毛利率一直保持较高水平。,而且在维持较高售价的情况下,麒麟系列汽车订单依然很多,销售量持续增加。反观家轮系列汽车,由于几家新竞争对手的进入,虽然价格降至接近制造成本的水平,但竞争对手的价格更低,家轮系列汽车的销售量及毛利率均处于下降趋势。虽然两个系列汽车的销售总量增加,但受家轮系列汽车毛利率下降的影响,麒麟汽车利润总额却有所下降。

新上任的营销总监王女士在了解情况后,要求会计部门提供按作业成本法计算的麒麟系列汽车及家轮系列汽车的产品成本(“作业成本”),但被会计部门拒绝,理由为公司自创立以来一直按以传统的成本计算方法核算产品成本(“传统成本”),作为财务会计以及管理决策的基础。会计部门认为改用作业成本法过于复杂而且费时费力。王女士与会计部的争执引起了董事会的关注。王女士向董事会清楚地解释了采用作业成本法计算产品成本的原因,获得了董事会的支持。会计部最终向王女士提供了按作业成本法计算的相关成本数据。王女士通过分析发现,麒麟系列汽车的作业成本远高于传统成本,而家轮系列汽车的作业成本则远低于传统成本。

麒麟汽车根据作业成本重新调整两个系列汽车的销售价格,产品市场供求状况基本趋于合理,公司的利润总额逐步回升。

国雄汽投董事会在营销恢复正常后将其注意力集中于集团的中长期战略。经反复讨论后,董事会决定建设麒麟汽车第二生产厂,该项目由麒麟汽车负责投资建设。第二生产厂将集中生产家轮系列汽车,第二生产厂正式投产后,家轮系列汽车的产量将比目前产量增加一倍以上。原生产厂的生产任务不变,仍同时生产麒麟系列汽车和家轮系列汽车。麒麟系列汽车的产量基本上维持不变。

麒麟汽车董事会计划大幅增加家轮系列汽车的产量,一方面是针对国内汽车市场的消费特征的改变,即由身份象征转变为代步工具,另一方面是希望凭借扩大生产的规模经济效益将家轮系列汽车的成本进一步降低,以增强市场竞争能力。国雄汽投与CM公司商讨了对麒麟第二生产厂的投资。CM公司因自身出现营运困难,现金严重短缺,因而不愿意再对麒麟汽车进行巨额增资。经协商双方同意,国雄汽投单独向麒麟汽车增资,用于建设第二生产厂。增资后国雄汽投持有麒麟汽车的股权相应提高至72%。

除了扩大生产规模外,国雄汽投董事会决议建设研发中心,目的是进一步降低家轮系列汽车的技术成本,提升竞争力,并拟推出一款自主研发、自主品牌的小型汽车——“小牛系列”汽车。小牛系列汽车是以小巧、简单、朴实、廉价为卖点,目标单价降低至3万元以下。国雄汽投董事会希望小牛系列汽车能够打入国内的农村市场。国雄汽投董事会研究发现,有关调查数据显示,国内城镇的千人汽车保有量是90辆,

而农村地区是19辆。目前全国城镇人口约为6亿人,农村人口约为7亿人。农村地区的汽车普及潜力巨大,但由于农民收入水平和城镇地区差异很大,目前农村地区汽车普及存在一定的难度。较富裕农民普遍能接受的汽车价格在3万元以内,而目前国内最低端汽车价格也在4万元以上。因此,若国雄汽投成功研发出单价3万元以下的小牛系列汽车,投放市场后将暂无竞争对手,而且能够在农村地区激发对超低端汽车的大量需求。

国雄汽投董事会决定成立一家新的全资子公司作为研发中心,研发并生产小牛系列汽车,而不再考虑引入外资伙伴成立中外合资企业。国雄汽投董事会估计建设第二生产厂及研发中心需要投入约30亿元人民币。国雄汽投董事会考虑向现有5家股东企业发行普通股筹集资金,并向A省政府汇报了有关情况。A省政府研究后认为,国雄汽投的现有5个股东均为省属企业,再投入30亿元将对这些企业带来巨大财务压力,而且A省政府也明确表示,在现阶段不希望国雄汽投引入新的股东。

国雄汽投董事会经研究最终决定发行15亿元的公司债券,缺口的1 5亿元由国雄汽投的留存利润补足。国雄汽投拟发行的公司债券确定为10年期固定利率债券,票面年利率为5%,每年年末付息一次,不计复利,到期一次还本,该公司债券无担保。经资信评估公司综合评定,该公司债券的信用级别为AA+级,发行人长期主体信用级别为AA+级。国雄汽投在此之前并未发行过任何公司债券。

在筹划发行公司债券过程中,国雄汽投董事会考虑到相同期限和信用等级的公司债券的市场利率在过去一年均维持在约5%的水平,因此将公司债券的面票利率确定为5%,并拟采用平价方式发行该公司债券。大众律师事务所为国雄汽投发行公司债券出具了法律意见书,认为发行人具备发行公司债券的主体资格,本次发行已经取得所需的合法批准和授权,并符合有关法律法规的要求。

由于宏观经济突然出现较大的调整,在国雄汽投公司债券发行前10个工作日相同期限和信用等级的公司债券的市场利率上升至6%。

在国雄汽投的债券筹集说明书摘要中的“筹集资金用途”部分披露了关于第二生产厂投资项目的项目评价指标:

“该项目经济效益良好,经测算,项目内含报酬率为16.5%,项目净现值为10.9亿元,投资回收期为7年。”在成功发行公司债券取得筹集资金后,国雄汽投开始筹划启动第二生产厂及研发中心的建设工作。由于国雄汽投以往的研发工作均依赖合资外方,国雄汽投自身并无实施大型研发项目的经验。为此,国雄汽投对外公开招聘了一位有丰富相关经验的研发中心总监蔡女士。

国雄汽投董事会要求新任总监蔡女士提交一份分析国雄汽投研发项日的风险与相关控制的研究报告。另外,由于研发中心需要自行开发多个支持各项研究开发工作的信息系统,董事会亦要求蔡女士在其报告中重点介绍信息系统的项目管理工作。蔡女士知悉财政部等部委颁布的企业内部控制应用指引系列的第10号是关于研究和开发的,但蔡女士并不了解第10号内部控制应用指引的具体内容。为了完成国雄汽投董事会

要求提交的报告,蔡女士请国雄汽投的梁总会计师向其解释第10号内部控制应用指引的具体内容,并将相关部分内容写入其报告中。

国雄汽投董事会对于2009年出现的某款车型质量问题,及其召回产生的对销售量和品牌声誉的负面影响记忆犹新。鉴于国雄汽投目前关注的是降低家轮系列汽车的成本,以及研发超低成本的小牛系列汽车,国雄汽投董事会特别关注了降低成本可能对车辆质量的影响。国雄汽投董事会因此聘请了青山咨询顾问公司(“青山咨询”)进行研究,要求提供提高质量的工作方案。

青山咨询建议国雄汽投采用全面质量管理(即TQM)。青山咨询建议国雄汽投控股子

公司均需实行TQM,特别是负责生产麒麟系列汽车和家轮系列汽车的麒麟汽车。然而,麒麟汽车的生产流程和质量控制一直由CM公司委派的外籍工程师团队负责,使用的是CM公司统一使用的质量管理程序,而不是TQM。麒麟汽车的外籍工程师并不了解TQM,因而不愿意

执行TQM。国雄汽投董事会要求青山咨询向外籍工程师解释TQM的概念,说明TQM的作用和意义,务必说服他们配合落实执行TQM。

麒麟汽车多年来均由永安会计师事务所提供审计服务,该审计项目合伙人杨小兆收到麒麟汽车外方副总经理费格逊先生(Mr. Ferguson)的电子邮件,邮件中提及以下事项:

1.麒麟汽车有十多辆家轮系列汽车存放于各销售公司作为陈列品,拟以正常销售价格的5折出售给员工。虽然审计人员并非员工,但费格逊先生在电邮中表示,由于杨小兆与麒麟汽车有多年的密切工作关系,若杨小兆有意购买,亦可以享受与员工同样的折扣。

2.麒麟汽车的中方董事兼人力资源总监李先生告知费格逊先生,李先生的儿子刚大学毕业,加入了永安会计师事务所,并被指派到麒麟汽车审计项目小组作为初级审计员。杨小兆认为上述事项可能涉及注册会计师职业道德,因此立即以电邮回复了费格逊先生,解释上述事件对注册会计师独立性的可能影响。

要求:

1.针对传统成本计算方法可能产生误导决策的成本信息的缺点,简要说明该缺点的主要产生原因。

2.简要说明与传统成本计算方法相比作业成本法主要有哪些特点,指出作业成本法的优点和缺点,并简要分析营销总监王女士坚持要求会计部门提供按作业成本法计算的相关成本数据的主要原因。

3.针对制造费用的主要构成内容,逐项简要分析麒麟系列汽车和家轮系列汽车的传统成本和作业成本出现较大差异的主要原因。

4.指出国雄汽投在公司战略层面及业务层战略层面分别采用了哪几类战略(如相关战略可以细分,则应进一步细分),并分别简要说明这些战略的含义。

5.企业一般可以选择获取外部企业的研发技术成果或者选择在企业内部自行研发技术,这一选择的主要考虑因素是技术进步速度和市场增长率。技术进步速度和市场增长率一般存在以下四种不同的组合:(1)技术进步速度缓慢、市场增长率适中;(2)技术变化速度较快、市场增长缓慢;(3)技术变化速度缓慢、市场增长快速;(4)技术进步迅速、市场增长迅速。针对上述四种组合,逐项指出在每种组合下企业应选择获取外部企业的研发技术成果,还是选择在企业内部自行研发技术,简要说明理由,并据此简要分析国雄汽投自行研发小牛系列汽车的决定是否恰当。

6.简要说明我国法律法规对中外合资企业注册资本的要求,并指出国雄汽投对麒麟汽车的增资有否符合相关法规。

7.简要说明与长期负债筹资相比,普通股筹资方式的优点和缺点。

8.简要说明《证券法》规定公开发行债券的公司必须具备的条件,并简要分析国雄汽投是否符合规定条件。

9.在发行前已经确定公司债券票面利率的情况下,简要分析票面利率与市场利率的一致程度对债券发行价格的影响。在国雄汽投公司债券发行前10个工作日市场利率上升至6%的情况下,如果国雄汽投公司债券的票面利率维持不变(即5%),计算其债券的发行价格。

10.分别说明国雄汽投公司债券说明书摘要中披露的第二生产厂投资项目的3个项目评价指标的具体含义,分别指出每项指标所对应的投资项目评价方法及具体计算方法,并分别简要说明每种投资项目评价方法判断项目可行性的标准。

11.代梁总会计师向蔡女士简要说明企业在进行研发活动时应关注的主要风险,并指出研发活动流程控制中企业应实施的主要控制关注点。

12.设计信息系统的一个方法是利用系统开发周期,简要说明系统开发周期四个主要阶段的具体内容。

13. On behalf of Greenhill Consulting(青山咨询),write a short memorandum to the expatriate engineers(外籍工程师)of Unicorn Motor(麒麟汽车),to explain briefly to these engineers, the four basic elements of TQM, and the underlying principle of TQM. The memorandum should end with a reiteration of why it is so important to improve the quality of Unicorn Motor’s products and that TQM is the best way to achieve that goal.

14. On behalf of Yang(杨小兆),write an email to Mr. Ferguson, to (I) explainwhether Yang can take up the offer of purchasing the car with a 50%staff discount; and (Ⅱ)whether Director Lee’s son can remain in the audit engagement team.

2011年注册会计师考试《职业能力综合测试二》试题答案

一 、综合题

1. 【正确答案】

1.针对传统成本计算方法可能产生误导决策的成本信息的缺点,简要说明该缺点的主要产生原因。

答:(1)在传统的成本计算方法下,制造费用通常按直接人工等产量基础分配,但实际上许多制造费用项目不是产量的函数,而是与生产批次或其他变量存在因果关系。传统方法全部按产量基础分配制造费用,在某些情况下可以产生误导决策的成本信息。作业成本法是针对这一个缺点而提出的。

(2)作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。按照作业成本法的观念,企业的全部经营活动是由一系列相关的作业组成的,企业每进行一项作业都要耗用一定的资源,而产品则是由一系列的作业生产出来。产品成本是全部作业所消耗资源的总和,产品是消耗全部作业的成果。在计算产品成本时,首先按经营活动中发生的各项作业来归集成本,计算出作业成本,然后再按各项作业成本与成本对象(产品或服务)之间的因果关系,将作业成本分配到成本对象,最终完成成本计算过程。

(3)在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算方法无差异,只是直接成本的范围比传统成本计算的要大,凡是可以方便地追溯到产品的材料、人工和其他成本都可以直接归属于特定产品,尽量减少不准确的分配。不能追溯到产品的成本,则先追溯到有关作业或分配到有关作业,计算作业成本,然后再将作业成本分派到有关产品。

(4)作业成本法的独到之处,在于它把资源的消耗首先追溯或分配到作业,然后使用不同层面和数量众多的作业动因将作业成本分配到产品,这要比采用单一分配基础的传统成本法更能保证产品成本的准确性。

2.简要说明与传统成本计算方法相比作业成本法主要有哪些特点,指出作业成本法的优点和缺点,并简要分析营销总监王女士坚持要求会计部门提供按作业成本法计算的相关成本数据的主要原因。

答:(1)作业成本法的优点:

①可以获得比传统成本法更准确的产品和产品线成本。准确的成本信息可以提高经营决策的质量,包括定价、扩大生产规模、放弃产品线等经营决策。

②有助于改进成本控制。作业成本法提供了解产品作业过程的途径,使管理人员明白成本是奴何发生的。从成本动因上改进成本控制,包括改进产品设计和生产流程等,可以消除非增值作业,提高增值作业的效率,有助于降低成本。

③为战略管理提供信息支持。作业成本法与一些重要的战略分析工具如价值链、成本领先战略等概念一致,可以为其提供有用的信息支持。

(2)作业成本法的局限:

①开发和维护费用较高。作业成本法的成本动因较传统的成本法多,即使利用计算机和数据库技术,采用作业成本法仍然是一件成本很高的事情。

②作业成本法不符合对外财务报告的需要,若重新调整,不仅工作量大而且技术难度高,有可能出现混乱。

③确定成本动因比较困难。并不是所有的间接成本都和特定的成本动因相关联。有时找不到动因或者几个假设的动因与成本的相关程度都很低,或者取得动因的数据成本很高。

④不利于管理控制。作业成本系统的成本库与企业的组织结构不一致,因此许多管理人员和会计人员持反对意见。

(3)营销主管王女士坚决要求麒麟汽车的会计部门提供按作业成本法编制的资料。这是由于麒麟系列和家轮系列,以至整体的销售和利润均出现不合理情况,具体反映于销售总量增加的同时,利润总额却下降,而且高产量产品(家轮系列)的价格已经很低,但竞争对手的价格更是出人意料的低。这些情况可能表明传统的成本计算方法严重扭曲了两个系列的成本,令公司作出错误的定价决策。因此,虽然采用作业成本法重新计算产品成本其工作量大而消耗的时间精力非常多,但王女士仍坚持,以求取得较为准确的成本资料,改善支持营销决策的信息。

3.针对制造费用的主要构成内容,逐项简要分析麒麟系列汽车和家轮系列汽车的传统成本和作业成本出现较大差异的主要原因。

答:(1)麒麟汽车一向采用传统的成本法计算麒麟系列和家轮系列的产品成本,间接制造费用是以直接人工工时作为分配基础,因此,生产的数量越大,则人工工时越多,从而分配到的间接制造费用亦越大。麒麟系列的汽车每批为25辆,而家轮系列每批为100辆。由于这两个系列的每月生产批次相若而两系列汽车每辆耗用的直接人工工时亦大致相同,因此,采用传统的成本法时家轮系列所分配到的间接制造费用大概为麒麟系列的4倍。

(2)然而,间接制造费用中,设备调整费用以及材料发放费用均是与批次直接相关,由于两个系列的汽车制造批次大致相同,其所耗用的设备调整费用及材料发放费用本应大致相同。传统成本法采用直接人工工时为分配基础导致家轮系列获分配四倍于麒麟系列的这两种费用,严重扭曲两个系列的成本。

(3)同样的,高档的麒麟系列比中档的家轮系列耗用多一倍的质量抽检和工艺控制,但传统成本法以直接人工工时作为分配费用基础,导致家轮系列分到的这两种费用为麒麟系列的四倍,再次严重扭曲两个系列的成本。

(4)由于上述两个原因,家轮系列获分配的间接制造费用远高于其实际耗用的资源。反之,麒麟系列分配到的远低于其耗用的,造成了这两个系列汽车的传统成本与作业成本出现较大的差异。采用传统成本导致错误的定价决策(麒麟系列售价太低而家轮系列售价太高)。由于这两个系列汽车的间接制造费用的一些主要组成部分并非与直接人工工时有因果关系,采用作业成本法更能正确反映两个系列耗用的资源,更能符合定价决策需要。

4.指出国雄汽投在公司战略层面及业务层战略层面分别采用了哪几类战略(如相关战略可以细分,则应进一步细分),并分别简要说明这些战略的含义。

答:(1)国雄汽投围绕麒麟汽车构建的产业链以麒麟汽车为核心,并包括上游零部件与下游汽车服务贸易业务,是在公司战略层面采用了成长型战略中的纵向一体化战略(并是前、后向并用)。成长型战略是以发展壮大企业为基本导向,致力于使企业在产销规模、资产、利润等某些方面获得增长的战略,并可细分为一体化、密集型和多元化三种。

(2) 一体化战略是指企业对具有优势和增长潜力的产品,沿其经营链条的纵向或横向扩大业务的深度或广度,实现成长。其可按业务拓展方向分为纵向和横向一体化。纵向一体化是沿着产品链向前或向后延伸。向前是指获取分销商或零售商的所有权,向后是指获取供应商的所有权。

(3)通过建造第二生产厂区和研发中心以进一步降低家轮系列的成本,增加产品在现有中档汽车市场的竞争能力,是在公司战略层面采用了成长型战略中的密集型市场渗透战略。这种战略的基础是增加现有产品的市场份额。这种降低成本以求增加竞争力的做法,在业务层战略(即竞争战略)层面,是采用了集中成本领先战略。成本领先战略是通过降低成本生产,在价格上可以与行业中的任何一个制造商竞争,并赚取更高的单位利润。集中化战略针对某一特定购买群体,产品细分市场或区域市场,采用成本领先或产品差异化来获取竞争优势。产销家轮系列的战略是针对城镇中型汽车市场以低成本竞争,因此是集中化成本领先战略。

(4)通过自主研发超低成本以打入农村市场的小牛系列’是在公司战略层面采用了成长型战略中的密集型市场开发战略,即是指将现有产品打入新市场的战略。市场开发往往与产品开发结合在一起。小牛系列是将轿车造得更小、更低档、更便宜,以将其引入新的农村低价汽车市场。在业务层战略层面,小牛系列也是采用了集中化成本领先战略。

5.企业一般可以选择获取外部企业的研发技术成果或者选择在企业内部自行研发技术,这一选择的主要考虑因素是技术进步速度和市场增长率。技术进步速度和市场增长率一般存在以下四种不同的组合:(1)技术进步速度缓慢、市场增长率适中;(2)技术变化速度较快、市场增长缓慢;(3)技术变化速度缓慢、市场增长快速;(4)技术进步迅速、市场增长迅速。针对上述四种组合,逐项指出在每种组合下企业应选择获取外部企业的研发技术成果,还是选择在企业内部自行研发技术,简要说明理由,并据此简要分析国雄汽投自行研发小牛系列汽车的决定是否恰当。

答:(1)研发有两种类型:

①产品研究——新产品开发,是竞争优势的主要来源,但新产品上市也可能花费大量的资金。

②流程研究一一关注生产产品的流程,旨在建立有效的流程节约资金和时间,从而提高效率,对提高质量管理也至关重要。汽车研发中心有关降低家轮系列成本的是流程研究,而开发新的小牛系列则为产品研究。

(2)选择获取外部企业的研发技术成果还是在企业内部开发研发技术:

①如果技术进步速度缓慢、市场增长率适中、并且新的市场进入者有很大的进入障碍,则企业内部研发是最佳选择。原因是在于研究能够为企业带来可以利用的、暂时性的产品或流程垄断。

②如果技术变化速度较快而市场增长缓慢,则花费大量精力进行的研发会给企业带来较大风险,原因在于这可能是企业开发出一种过时的,没有市场的技术。

③如果技术变化速度缓慢,但市场增长迅速,则通常没有足够的时间进行企业内部的研发。最佳方法是从外部企业取得研发技术。

④如果技术进步和市场增长都很迅速,则应从外部企业取得研发技术。小牛系列的成本需要比一般汽车的成本低很多,应是一个困难费时的研发工作,技术进步速度应该较缓慢。然而,业内其他竞争者亦未有开发这种技术,因此很难进入新的农村低价汽车市场,该市场现时的发展缓慢,但若小牛系列研发成功,则会激发大量需求。这属于上述第一种情况,因此企业内部研发是最佳选择。国雄汽投得决定是正确的。

6.简要说明我国法律法规对中外合资企业注册资本的要求,并指出国雄汽投对麒麟汽车的增资有否符合相关法规。

答:(1)中外合资企业的注册资本,是指为设立该企业在工商行政管理机关登记注册的资本。按照我国有关法律、法规的规定,中外合资企业的注册资本必须符合以下要求:1.外方投资者的出资比例一般不得低于25%,但并无明确规定最高限额。国雄汽投增资后,外方投资者的股权份额为28%,仍然符合法律、法规的要求。2.在合营期限内,一般不得减少注册资本,而对在合营期内增加资本,法律没有禁止。因此,国雄汽投对麒麟汽车的增资是相关法律、法规容许的。

(2)麒麟汽车的增加资本应当经中外双方协商一致,并由麒麟汽车董事会会议通过,报经原审批机关核准,并应当修改合营企业章程,办理变更注册资本登记手续。

(3)引用外资一般是因为想取得外方的专有技术,或管理方式,或品牌商誉。然而,有关当局近年希望加强关键技术研发,加快技术改造,加强自主创新,以及培育自主品牌。因此,国雄汽投建设研发中心,研制自主品牌的小牛系列是符合有关政策要求。由于无须向外获取专有技术或品牌商誉,因此并无诱因引入外资成立合资企业,亦可避免了在重大决策上要与外方协商。

7.简要说明与长期负债筹资相比,普通股筹资方式的优点和缺点。

答:(1)普通股筹资的优点:

①没有固定利息负担;

②没有固定到期日;

③筹资风险小;

④能增加公司的信誉;

⑤再筹资的限制较少。

(2)普通股筹资的缺点:

①普通股的资本成本较高;

②增加新股东,可能会分散控制权;

③如果公司上市,需要履行严格的信息披露责任,接受公众监督;

④如果公司上市,增加被收购的风险;

⑤新股东分享积累的盈余,并会降低每股收益,可能引起股价下跌。

8.简要说明《证券法》规定公开发行债券的公司必须具备的条件,并简要分析国雄汽投是否符合规定条件。

答:《证券法》规定公开发行债券的公司必须符合的条件:

①股份有限公司的净资产不低于人民币3 000万元,有限责任公司的净资产不低于6000万元。国雄汽投的净资产为90亿元,符合以上要求。

②累计债券余额不超过公司净资产的40%。国雄汽投的净资产为90亿元,其40%为36亿元。本次发行债券15亿元,因此符合以上要求。

③最近三年平均可分配利润足以支付债券1年的利息。国雄汽投本次发行债券的每年利息支出为15亿元的5%,即0.75亿元。过去三年的平均可分配利润为(5亿+4.5亿+5.5亿)/3,即5亿元,因此符合以上要求。

④所筹集资金的投向符合国家的产业政策。

⑤债券的利率不超过国务院限定的利率水平。

⑥国务院规定的其他条件。

9.在发行前已经确定公司债券票面利率的情况下,简要分析票面利率与市场利率的一致程度对债券发行价格的影响。在国雄汽投公司债券发行前10个工作日市场利率上升至6%的情况下,如果国雄汽投公司债券的票面利率维持不变(即5%),计算其债券的发行价格。

答:债券的发行价格为投资者购买债券时所支付的价格。平价、溢价、折价是分别指以等同于、高于、低于债券票面金额的价格为发行价格。发行价格的形成受诸多因素影响,其中主要是票面利率与市场利率的一致程度。债券的票面金额、票面利率在发行前即已参照市场利率和发行公司的具体情况确定下来,一并载于债券之上。但在发行债券时已确定的票面利率不一定与当时的市场利率一致。为了协调债券购销双方在利息上的利益,就要调整发行价格,当票面利率高于市场利率时,以溢价发行债券;低于时以折价;相同时以平价,发行债券。债券发行价格的计算公式为:

其中:n为债券期限;t为付息期数。

上述债券发行价格计算公式的基本原理是将债券的全部现金流按照债券发行时的市场利率进行贴现并求和。债券的全部现金流包括债券持续期间内各期的利息现金流与债券到支付的面值现金流。

国雄汽投债券的发行价格

=1 000×5%×(P/A,6%,10) +1 000×(P/F,6%,10)

= 50×7.3601 +1 000×0.5584

= 926.4(元)

(注:适用的市场利率为当时的Shibor+2.5%,即3.5%+2.5% =6%)

10.分别说明国雄汽投公司债券说明书摘要中披露的第二生产厂投资项目的3个项目评价指标的具体含义,分别指出每项指标所对应的投资项目评价方法及具体计算方法,并分别简要说明每种投资项目评价方法判断项目可行性的标准。

答:内部收益率、财务净现值及投资回收期均为评估投资项目的指标。投资项目评估使用的基础方法是现金流量折现法,包括净现值法和内含报酬率法两种。此外还包括一些辅助方法如回收期法。

(1)净现值法。

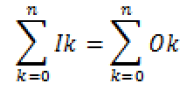

净现值是指特定项目未来资金流入的现值与未来现金流出的现值之间的差额,它是评估项目是否可行的最重要指标。所有现金流入及流出均要用资本成本折算现值,然后以流入现值减流出现值得出净现值。净现值为正数,表明该项目可以增加股东财富,反之则为减少股东财富。计算净现值的公式为:

其中:n为项目期限;Ik为第K年的现金流入量;Ok为第K年的现金流出量;i为资本成本。第二生产厂区的财务净现值为10.9亿元,即该项目为公司带来经以资本成本贴现后的现金流入10.9亿元。

(2)内含报酬率法。

内含报酬率是指能够使未来现金流入量现值等于流出量现值的折现率,或者是使投资项目净现值为零的折现率。净现值法虽然可以说明投资项目的报酬率是高于或低于资本成本,但没有揭示项目本身可以达到的报酬率是多少。内含报酬率是根据项目的现金流量计算的项目本身的投资报酬率。内含报酬率的计算,通常需要用“逐步测试法”。第二生产厂区的内部收益率为16.5%,即该项目本身的投资回报为16.5%。

(3)回收期法。

回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。,它代表收回投资所需的年限。回收期限越短,项目越有利。一般情况下,现金流入量每年不等,或原始投资是分几年投入的,则可使以下算式成立的n为回收期:

第二生产厂区的投资回收期为7年,即公司可于7年后收回原始投资。

11.代梁总会计师向蔡女士简要说明企业在进行研发活动时应关注的主要风险,并指出研发活动流程控制中企业应实施的主要控制关注点。

答:(1) 《企业内部控制应用指引第10号——研究与开发》中指出的,企业在进行研发活动时应关注的三项主要风险为:

①研发项目未经科学论证或论证不充分而导致创新不足。

②研发人员配备不合理或研发过程管理不善而导致研发成本过高、舞弊或研发失败。

③研究成果转化应用不足、保护措施不力,而导致企业利益受损。

(2)于立项及研究阶段中企业可实施的六个控制关注点为:

①建立完善的立项申请程序,展开可行性研究。

②审批通过,重点关注研究项目对促进企业发展的必要性、技术先进性以及成果转化的可行性。重大项目应报经董事会集体审议。

③研发过程管理,落实岗位责任制,监督进程。

④与合作方、外包方签订合同,约定明确双方投资、分工、权利义务、研究成果产权归属、研究进度和质量标准等内容。

⑤研究成果验收,确定是否申请专利,或作为非专利技术、商业秘密等。

⑥明确核心研究人员名单和工作范围,签署保密协议;签订劳务合同时,应当特别约定研究成果归属、离职条件、离职移交程序、离职后保密义务、离职后竞业限制年限及违约责任等。

12.设计信息系统的一个方法是利用系统开发周期,简要说明系统开发周期四个主要阶段的具体内容。

答:系统开发周期的四个主要阶段为:

①可行性研究及方案制定。通过辨认当前问题确定建立新系统的目标,从技术上,可操作性和经济可行性提出解决方案。

②系统分析。组织内部各单位提出开发需求和关键控制点,规范开发流程、明确系统设计、编程、安装调试、验收、上线等全过程的管理要求。

③系统设计。包括源数据、输入布局、文件结构与其他系统的接口等。

④信息系统测试与上线计划。在实施前,必须由系统开发程序员、用户、内部审计员或独立于开发单位的专业机构对开发完成的信息系统进行验收测试。同时应切实做好上线的各项准备工作,培训业务操作和系统管理人员,制订上线计划和新旧系统转换方案。

13. On behalf of Greenhill Consulting (青山咨询), write a short memorandum to the expatriate engineers ( 外籍工程师 ) of Unicorn Motor (麒麟汽车), to explain briefly to these engineers, the four basic elements of TQM, and the underlying principle of TQM. The memorandum should end with a reiteration of why it is so important to improve the quality of Unicorn Motor’s products and that TQM is the best way to achieve that goal.

To: Engineers, Unicorn Motor

From: Greenhill Consulting

Date: XX, September, 2011

Subject: Introduction of TQM

At the request of the Board of Directors, we are writing to you to briefly explain the four basic elements and the underlying principle of TQM. Finally, we would like to emphasize that, with the plan to further reduce the costs of the company’s products, it is important that we implement measures that can maintain or improve the quality of the products. A decrease in quality, as the previous incident in 2009 proved, could have significant consequences on both the sales and reputation of the company. We consider that TQM is the best way to improve the quality of the products. If you have any question about TQM, please do not hesitate to contact us. Regards.

14. On behalf of Yang (杨小兆), write an email to Mr. Ferguson, to (I) explain whether Yang can take up the offer of purchasing the car with a 50% staff discount; and (n) whether Director Lee’s son can remain in the audit engagement team. (7 marks) To: Mr. Ferguson

From: Xiao Z Yang

Dear Mr. Ferguson,

First of all, thank you very much for offering me a staff discount of 50% for the purchase of one of your company’s showroom cars. I am afraid that I cannot accept your offer. This is because the CICPA’s ethical guidelines set out rules that govern the auditor’s business relationship with an audit client. In particular, the guidelines state that the purchase of goods and services from an audit client by the firm, or a member of the audit team, or a member of that individual’s immediate family, does not generally create a threat to independence if the transaction is in the normal course of business and at arm’s length. However, such transactions may be of such a nature or magnitude that they create a self-interest threat. The significance of any threat shall be evaluated and safeguards applied when necessary to eliminate the threat or reduce it to an acceptable level.

Examples of such safeguards include: eliminating or reducing the magnitude of the transaction; or removing the individual from the audit team. Purchasing the car at 50% discount that is offered only to your company’ staff is not an arm’s length transaction. Since I am the engagement partner, I do not consider there are any effective safeguards that can be applied. Consequently, no matter how much I would like to purchase that car, I have to decline your offer.

Secondly, thank you again for letting me know that one of the junior staff in the audit engagement team is the son of Director Lee. The CICPA ethical guidelines set out rules the govern family and personal relationships between the audit team and its audit client. In particular, the guidelines state that family and personal relationships between a member of the audit team and a director or officer or certain employees (depending on their role) of the audit client may create self-interest, familiarity or intimidation threats. Number of factors, including the existence and significant individual’s responsibilities on of any threats will depend on the audit team, the role of the family member or other individual with the client and the closeness of therelationship. The ethical guidelines further state that, when an immediate family member of a member of the audit team is:

(a) A director or officer of the audit client; or (b) an employee in a position to exert significant influence over the preparation of the client’s accounting records or the financial statements, on which the firm will express an opinion, or was in such a position during any period covered by the engagement or the financial statements, the threats to independent can only be reduced to an acceptable level by removing the individual from the audit team. The closeness of the relationship is such that no other safeguards could reduce the threat to an acceptable level. Since Director Lee is a director of the company and he is an immediate family member of the audit staff, I have to remove Director Lee’s son from the engagement team because there are no other safeguards that could reduce the threat to an acceptable

level.

Regards

Yang