对于注册会计师《公司战略与风险管理》的考试,大多数的同学对大量的知识点产生疑惑。接下来,就由科教园注册会计师辅导班的老师为大家带来相关知识点的解答,希望同学们能够围绕知识点进行全面的复习。老师还提醒大家一定要在知识的复习上围绕真题的练习,这样的复习才是高效的。

注会老师提醒考生们,在做注册会计师报名工作时候一定要谨慎细微,以免给自己增加不必要的负担。

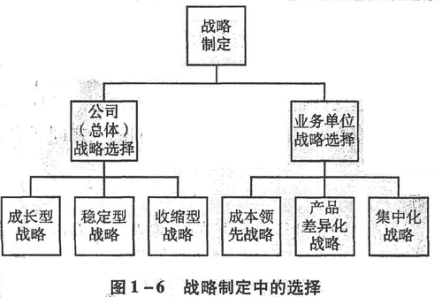

(二)战略制定

在战略制定过程中会有多个选择,然后进行挑选。战略要获得成功,应该建立在企业的独特技能以及与供应商、客户以及分销商之间已经形成或可以形成 的特殊关系之上。对于很多企业来说,这意味着形成相对于竞争对手的竞争优势,这些优势是可以持续的;或者是某种产品一市场战略,例如市场渗透、新产品的开 发以及多元化经营等。

完成广泛的环境分析之后,管理层需要更加注重评估企业所处的环境,发现存在的机会和威胁。潜在的机会包括进入新市场的能力、扩张产品线来满足 (或创造)新的客户需求、在新产品中转移技术和知识产权、创新以及稳固竞争地位等。潜在的威胁包括新竞争者的进入、客户需求下降、经济萧条以及不利的法律 环境等。战略设计需要捕捉已发现的机会,防范可能的威胁。战略的另外一个方面是形成相对于竞争对手的竞争优势,利用自己的强项,克服或最小化自己的弱项。 强项包括使企业具有竞争优势的技能、专业技术和资源。弱项是指使企业处于不利地位的某个条件或领域。如图1—6所示,在公司和业务单位层面上存在着各种不 同的战略。

1.公司(总体)战略选择

公司层面的战略选择包括成长型战略、稳定型战略和收缩型战略。成长战略是以扩张经营范围规模为导向的战略,包括一体化战略、多元化战略和密集型 成长战略;稳定型战略是以巩固经营范围或规模为导向的战略,包括暂停战略、无变战略和维持利润战略;收缩型战略是.以缩小经营范围或规模为导向的战略,包 括扭转战略、剥离战略和清算战略。

2.业务单位战略选择

业务单位层面的竞争战略包括成本领先战略、产品差异化战略和集中化战略三个基本类型。

在上述战略中进行选择的标准包括:该战略是否适宜企业环境,是否符合利益相关者的预期,从企业的资源和能力来看是否实际可行。

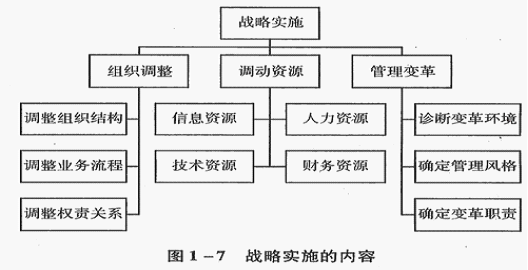

(三)战略实施。

战略实施,是指如何确保将战略转化为实践,其主要内容是组织调整、调动资源和管理变革,具体如图1—7所示。

1.组织调整

企业组织应适应战略的要求,包括组织结构、业务流程、权责关系,以及它们之间的相互关系都应适应公司战略的要求。战略的变化要求企业组织进行相 应调整,以创建支持企业成功运营的组织结构。这项工作的困难在于,要改变业已习惯的工作方式,并使文化背景不同的人之间建立起良好的工作关系.

2.调动资源

调动资源,是指调动企业不同领域的资源来适应新战略,包括人力、财务、技术和信息资源,促进企业总体战略和业务单位战略的成功。

3.管理变革

企业调整战略时,需要改变企业日常惯例,转变文化特征,克服政治阻力。为此企业需要:(1)诊断变革环境,包括确定战略变革的性质(渐进与突 变)、变革的范围(转型与调整)、变革需要的时间、变革程度的大小、员工对变革的思想准备程度、资源满足程度、企业文化与战略的冲突、变革的推动力量和阻 碍力量等。(2)根据变革环境的分析,确定变革管理的风格,包括教导、合作、干预、指令等备选类别。(3)根据变革环境的分析,确定变革的职责,包括战略 领导和中层管理人员应当发挥的作用。

战略管理是一个循环过程,而不是一次性的工作。要不断监控和评价战略的实施过程,修正原来的分析、选择与实施工作,这是一个循环往复的过程。

可见,想要做好注会的答题,必要的知识点掌握还是非常需要的。所以2012注会考试的同学们应该加大对基础知识的掌握,在围绕真题进行训练,及时发现自己的不足之处。希望同学们能从老师分享的注册会计师经验交流中有所收获,并在接下来的复习工作中都能有很大的进步。