会计的考试内容在不断的根据当年的经济情况进行改变,但是万变也离不开知识点的不变。同学们就应该围绕知识点进行考试内容的复习,根据我们科教园注册会计师培训班老师总结出的重点知识的理解掌握。希望同学们在接下来的学习中收获更大的进步。

2.委托加工方式

委托加工物资的入账成本=委托加工的材料+加工费+运费+装卸费+(如果收回后直接出售的,受托方代收代缴的消费税应计入成本;如果收回后再加工而后再出售的,则计入“应交税费——应交消费税”的借方,不计入委托加工物资的成本)。

备注:详细解析见《负债》一章内容。

【要点提示】对于委托加工应税消费品的会计处理,考生应重点掌握消费税与加工物资成本的关系。委托加工物资的入账成本计算是单选题的常见选材,委托加工物资入账成本的构成因素是多选题的常见选材。

3.自行生产的存货

入账成本=直接材料+直接人工+制造费用

备注:非正常消耗的直接材料、直接人工和制造费用应计入当期损益,不得计入存货成本。

4.投资者投入方式

按投资各方的确认价值来入账,但合同或协议约定价值不公允的除外。

中国注册会计师考试【例题】甲公司以一批商品对乙公司投资,该商品的成本为80万元,公允价为100万元,增值税率为17%,消费税率为10%,双方认可此商品的公允价值。则双方的对应账务处理如下:

甲公司应将该业务作非货币性交易处理,并视同销售计税:

借:长期股权投资——乙公司 117(100+100×17%)

贷:主营业务收入 100

应交税费——应交增值税(销项税额) 17

借:主营业务成本 80

贷:库存商品 80

借:营业税金及附加 10

贷:应交税费——应交消费税 10

乙公司的账务处理如下:

借:库存商品 100

应交税费——应交增值税(进项税额) 17

贷:实收资本 117

5.债务重组方式换入的

按换入存货的公允价值入账

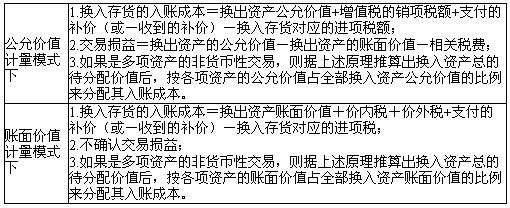

6.非货币性交易方式换入的

7.盘盈的

按重置成本作为入账成本

【要点提示】存货的入账成本计价常见于单选题,考生应重点掌握购入方式、债务重组方式、委托加工方式和非货币性资产交换方式下入账成本的内容构成及数据推算。

希望同学们能够根据老师整理出的注册会计师考试交流进行复习,考生们在今后的复习工作中科学重点的看书,节约每一分每一秒,为自己的注会路,铺垫更多的基石,希望考生们都能够如愿考出理想的成绩。