2012注会考试紧张的复习工作已经开始,面对这些的科目,很多的考生都有着疑惑:如何梳理知识点,如何把书读薄,如何根据知识点做题。借此,注册会计师培训班的老师为大家总结出了2012注会会计方面的知识点,希望考生们能够根据老师给出的知识点进行复习。

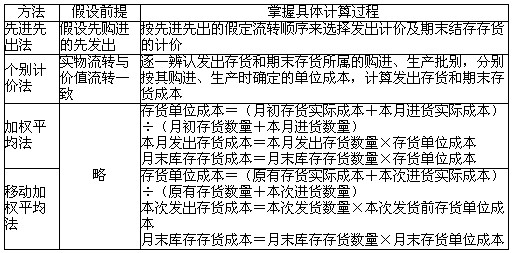

3.2 发出存货的计量

3.2.1 实际成本计价的前提下存货的发出计价

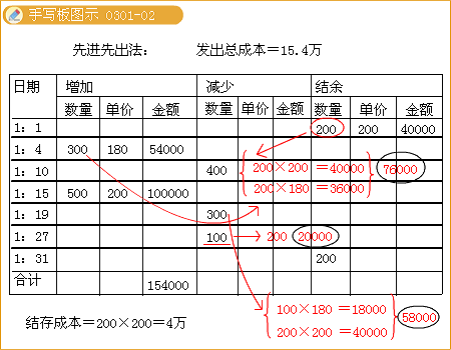

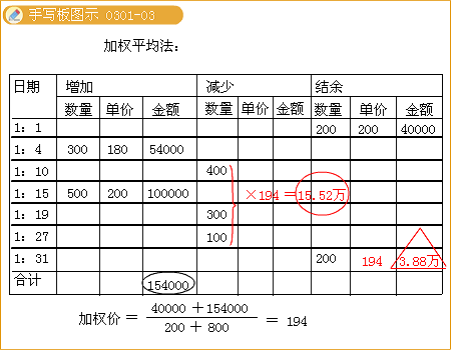

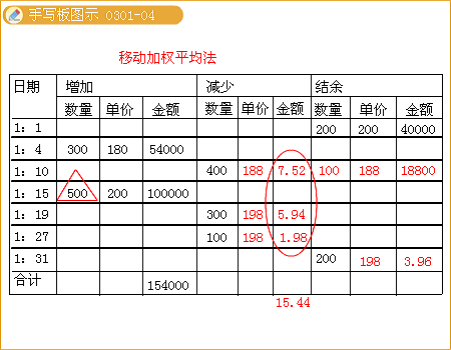

【要点提示】存货的发出计价一般测试先进先出法和移动加权平均法,偶尔也会测试加权平均法,但很少测试个别计价法,主要测试角度是两个指标的计算:一是推算存货的发出成本;二是推算期末存货的结存成本。

中国注册会计师考试【经典例题·单选题】某工业企业采用移动加权平均法计算发出材料的实际成本。该企业2008年1月1日乙种材料的结存数量为200吨,账面实际成本为40 000元;1月4日购进该材料300吨,单价为180元;1月10日发出材料400吨;1月15日购进材料500吨,单价为200元;1月19日发出材料 300吨,1月27日发出材料100吨。该企业2008年1月31日乙材料的实际账面金额为( )元。

A.39 600 B.79 200

C.39 800 D.19 000

『正确答案』A

『答案解析』

(1)1月4日每吨材料的加权平均成本=(40 000+300×180)÷(200+300)=188(元);

(2)1月15日每吨材料的加权平均成本=(100×188+500×200)÷(100+500)=198(元);

(3)1月31日乙材料的实际账面金额=198×200=39 600(元)。

希望同学们能够根据老师整理出的注册会计师考试交流进行复习,考生们在今后的复习工作中科学重点的看书,节约每一分每一秒,为自己的注会路,铺垫更多的基石,希望考生们都能够如愿考出理想的成绩。